In einem Artikel im “Data Driven Investor” habe ich eine Methode beschrieben, die eingesetzt werden kann um den Einfluss von Nachrichten auf Aktienkurse zu analysieren. Dabei kommen verschiedene Werkzeuge zum Einsatz die Machine Learning verwenden, und es damit ermöglichen eine bisher nicht handhabbare Vorgangsweise ein zu setzen. Neben diesen KI-Techniken werden auch klassische statistische Methoden und Visualisierungstechniken verwendet. Ziel ist es mit der Analyse zu überprüfen, ob ein soeben in einem Nachrichtenartikel publiziertes Thema in der Vergangenheit einen signifikanten Einfluss auf einen Aktienkurs hatte.

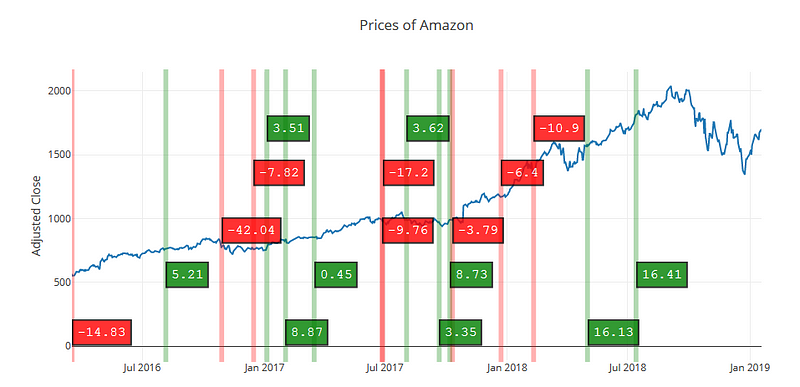

Der Artikel (https://medium.com/datadriveninvestor/newstrace-a-method-to-analyze-the-impact-of-news-articles-on-stock-prices-2e866c16a9f) beschreibt die Vorgangsweise anhand einer Beispielanalyse eines Artikels über Amazon. Die einzelnen Schritte werden mit kurzen Python-Skripts demonstriert, und mit entsprechenden Grafiken illustriert. Machine Learning kommt dabei bei der Suche nach ähnlichen Nachrichten in der Vergangenheit, beim Vergleich und der Bewertung der Ähnlichkeit der Nachrichtenbeiträge und bei der Beurteilung, ob es sich um positive oder negative Beiträge gehandelt hat, zum Einsatz.

Die Methode vertraut aber nicht blind diesen Technologien, sondern verwendet sie dazu einem “humanen Analysten” zur Seite zu stehen, indem Kennzahlen und Grafiken erstellt werden, die dann als Entscheidungsgrundlage dienen.

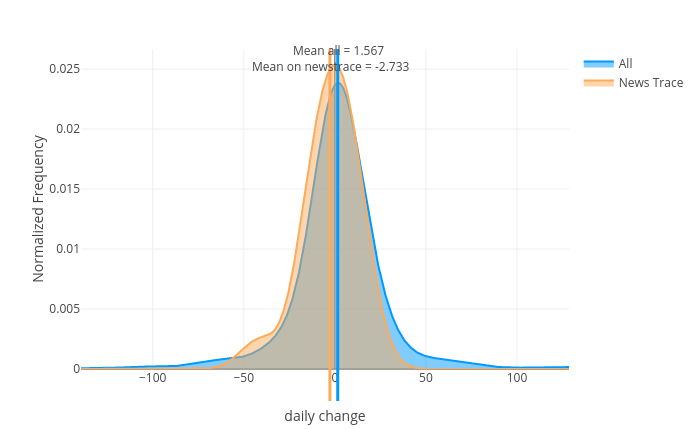

Der Name der Methode leitet sich von der “Spur” in Form von Tagen in der Vergangenheit ab, die gebildet wird, wenn jene Tage betrachtet werden, an denen ähnliche Beiträge veröffentlicht waren. Diese bildet einen Zeitraum, der mit dem Referenzzeitraum aller Tage seit der ersten veröffentlichten Nachricht verglichen wird. In diesen beiden Zeiträumen wird mit statistischen Methoden nach signifikanten Unterschieden der Aktienkurse gesucht.